فهرست مطالب

اگر بخواهیم عملکرد یک فروشگاه یا به قول علم حسابداری، بنگاه اقتصادی، را در طول یک دوره مالی ارزیابی کنیم، باید این کار را طی چند مرحله انجام بدهیم. به این مراحل، چرخه حسابداری میگویند. این چرخه 10 مرحله دارد که 5 مرحله اول آن را باید در طول دوره مالی و 5تای بعدی را عموما باید در پایان دوره مالی انجام داد. با هایپریک همراه شوید تا تکبهتک اجزاء این چرخه را مرور کنیم. در انتهای مقاله « چرخه حسابداری چیست؟ مراحل آن را بشناسید! » نیز مراحل مربوط به چرخه حسابداری را در نرم افزار حسابداری فروشگاهی، بررسی کنیم.

چرخه حسابداری چیست؟

در مقدمه گفتیم که به مراحل ارزیابی عملکرد یک بنگاه اقتصادی، از ابتدا تا پایان دوره مالی، چرخه حسابداری میگویند.

این چرخه دو هدف دارد:

- اول اینکه حسابوکتابها را منظم بررسی کند تا بتواند از خطاها در دوره مالی جلوگیری کند؛

- دو اینکه با تهیه گزارش یا صورت مالی کامل و بدون نقص، شرایط اقتصادی کسبوکار را بسنجد و ارزیابی کند.

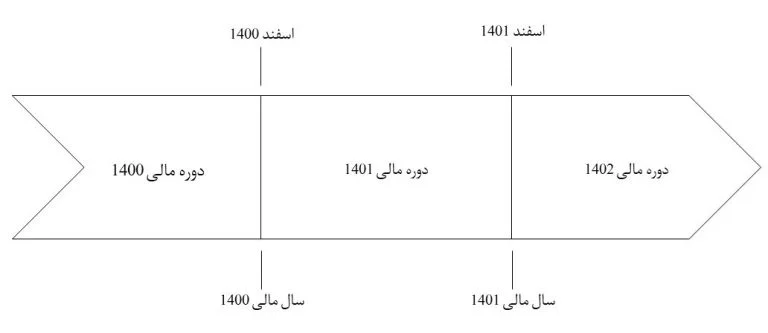

این چرخه 10 مرحله دارد. همانطور که گفتیم 5 مرحله اول آن را عموماً در طول دوره مالی انجام میدهند و 5 مرحله بعدی را در پایان دوره مالی. شاید برایتان سؤال پیش بیاید که دوره مالی چیست؟ عمر یک کسبوکار را به فواصل زمانی مساوی تقسیم میکنند و به هر یک از این فواصل، یک دوره مالی میگویند. عموماً این دوره مالی را یک سال در نظر میگیرند و به آن، سال مالی میگویند. درست مانند شکل زیر:

10 مرحله چرخه حسابداری

حالا که میدانید چرخه حسابداری چیست، وقت آن است که سراغ مراحل آن برویم و هر کدام را با جزئیات و ذکر مثال، تعریف کنیم. پس ادامه مطلب را ریزبینانه بخوانید.

مرحله 1: گردآوری اسناد و مدارک مثبته

نگران نباشید! ابتدا استاد و مدارک مثبته را تعریف میکنیم تا این مرحله را راحت درک کنید. اسناد و مدارک مثبته، استاد و مدارکیاند که بر وقوع یک معامله یا رویداد مالی مشخص، دلالت میکنند. یعنی همان فاکتورهای مختلف مانند فاکتور خرید و فروش یا دریافت خدمات، قبضهای متعدد مانند برق، آب و گاز، فیشهای بانکی، چک، سفته و… . حتماً نیازی نیست که این اسناد چاپی باشند و نسخه دستنویسشان هم در این مرحله معتبر است.

این اسناد، چه چیزی را نشان میدهند؟ تاریخ، مبلغ و ماهیت رویداد مالی. در ضمن، باید روشن و واضح باشند تا افراد مختلف بتوانند از آن استفاده کنند و بر مبنای آنها، مراحل دیگر چرخه حسابداری را پیش ببرند. مرحله اول چرخه حسابداری، جمعآوری این اسناد است. یعنی اسناد هر هزینه، خرید یا فروش را در طول سال مالی، جمعآوری میکنید. اینکه چه روشی برای جمعآوری و ثبت این اسناد پیش میگیرید، به خودتان بستگی دارد. پیشنهاد ما، استفاده از یک نرمافزار حسابداری فروشگاهی مانند هایپریک است!

آیا می دانید:

مرحله 2: تجزیه و تحلیل معاملات و رویدادهای مالی و تنظیم سند حسابداری

برایآنکه این بخش را راحتتر درک کنید، بهتر است سری به مقاله « حسابداری دوطرفه چیست؟ » بزنید. در این مقاله مفصل درباره افزایش و کاهش حسابهای مختلف در دنیای حسابداری صحبت کردهایم. بااینحال، در این مقاله هم مختصر اشارهای میکنیم تا کاملاً مرحله دوم چرخه حسابداری را درک کنید.

علم حسابداری، یک معادله اصلی دارد که باید دو طرف آن را تراز و برابر نگه داشت. معادلۀ اصلی حسابداری را به یاد بیاورید:

دارایی = سرمایه + بدهی

در ترازنامۀ شرکت و حسابوکتابها، دو طرف معادله بالا باید همیشه یکسان باشد. برایآنکه دو طرف این معادله را تراز نگه دارید، بعد از هر معامله، باید سند حسابداری تنظیم کنید. هنگام تنظیم سند حسابداری، باید بعضی از حسابها را افزایش بدهید و بعضی دیگر را کاهش. اجازه بدهید یک مثال بزنیم تا راحتتر آن را درک کنید. فرض کنید آقای سمندری، برای فروشگاهش کالایی را نقدی میخرد تا آن را بفروشد. مقدار خرید این کالا 5 میلیون تومان بوده است. این خرید را در حسابی به نام حساب خرید کالا ثبت میکند.

بنابراین حساب خرید کالا، 5 میلیون تومان افزایش مییابد یا به زبان حسابداری، بدهکار میشود. حالا نگاهی به معادلۀ اصلی حسابداری بیندازید که در بالا نوشتهایم. موجودی کالا جزء داراییهای یک کسبوکار بهحساب میآید. بنابراین با این خرید، آقای سمندری، معادله بالا را به هم میریزد و داراییهای فروشگاه او، 5 میلیون تومان بیشتر از جمع سرمایه و بدهیهایش میشود.

طبق اصول حسابداری، باید کاری کنیم تا تساوی و توازن، به این معادله بازگردد. بنابراین بهازای حساب خرید کالا، حسابداران حساب دیگری به نام حساب صندوق (نقدی) میسازند و باید آن را بستانکار کنند. همانطور که گفتیم آقای سمندری، 5 میلیون کالا را نقدی خریده است. بنابراین از حساب صندوق یا همان حساب نقدیاش، 5 میلیون تومان کسر میشود. پس به زبان حسابداری، این حساب بستانکار خواهد شد. حساب صندوق هم جزء داراییهای آقای سمندری بهحساب میآید. با کسرشدن این 5 میلیون از داراییها، 5 میلیون افزایش حساب خرید کالا، جبران میشود و تعادل به معادلۀ اصلی حسابداری فروشگاه آقای سمندری باز میگردد.

در مرحله دوم چرخه حسابداری، باید رویدادهای مالی را تجزیهوتحلیل کنیم تا بتوانیم افزایش و کاهش هر حساب را مشخص کرده و سند حسابداری مربوط به آن را تنظیم کنیم.

مرحله 3: ثبت اسناد حسابداری در دفتر روزنامه

بعد از آنکه هر رویداد مالی را تجزیهوتحلیل کرده و سند حسابداری آن را تنظیم کردید، باید این سند را در دفتری به نام دفتر روزنامه ثبت کنید. دفتر روزنامه سندی پلمب شده است و باید آن را از سایت ثبت شرکتها دریافت کنید. ثبت اسناد مالی در دفتر روزنامه را باید به ترتیب تاریخ ثبت و در هر سند بدهکار و بستانکار را مشخص کنید.

مرحله 4: انتقال اطلاعات از دفتر روزنامه به دفتر کل

در مقدمه گفتیم که دنیای حسابداری بهصورت کلی به مشاغل مختلف مانند فروشگاهها، شرکتها و…، بنگاه اقتصادی میگوید. هر بنگاه اقتصادی در دفاتر حسابداری خود، حسابهای مختلف مانند حساب صندوق، حساب دارایی، بدهی و… دارد. این حسابها را در دفترکل نگه میدارند. ماده هشت قانون تجارت، دفترکل را به این شکل تعریف میکند:

«دفتری است که تاجر باید کلیه معاملات را لااقل هفتهای یکمرتبه، از دفتر روزنامه استخراج و انواع مختلف آن را تشخیص و جدا کرده و هر نوعی در صفحه مخصوص آن دفتر به طور خلاصه ثبت کند.»

بنابراین مرحله چهارم چرخه حسابداری، انتقال اسناد حسابداری ثبت شده در دفتر روزنامه به دفترکل است. بهعنوانمثال، بعد از آنکه آقای سمندری همه اسناد مربوط به رویدادهای مالیاش را در دفتر روزنامه ثبت کرد، باید ماندهحساب صندوق، دارایی، بدهی و… را محاسبه و آن را به دفترکل، منتقل کند. دفترکل را هم بهصورت پلمب شده از همان سایت ثبت شرکتها دریافت کنید.

مرحله 5: تهیه تراز آزمایشی

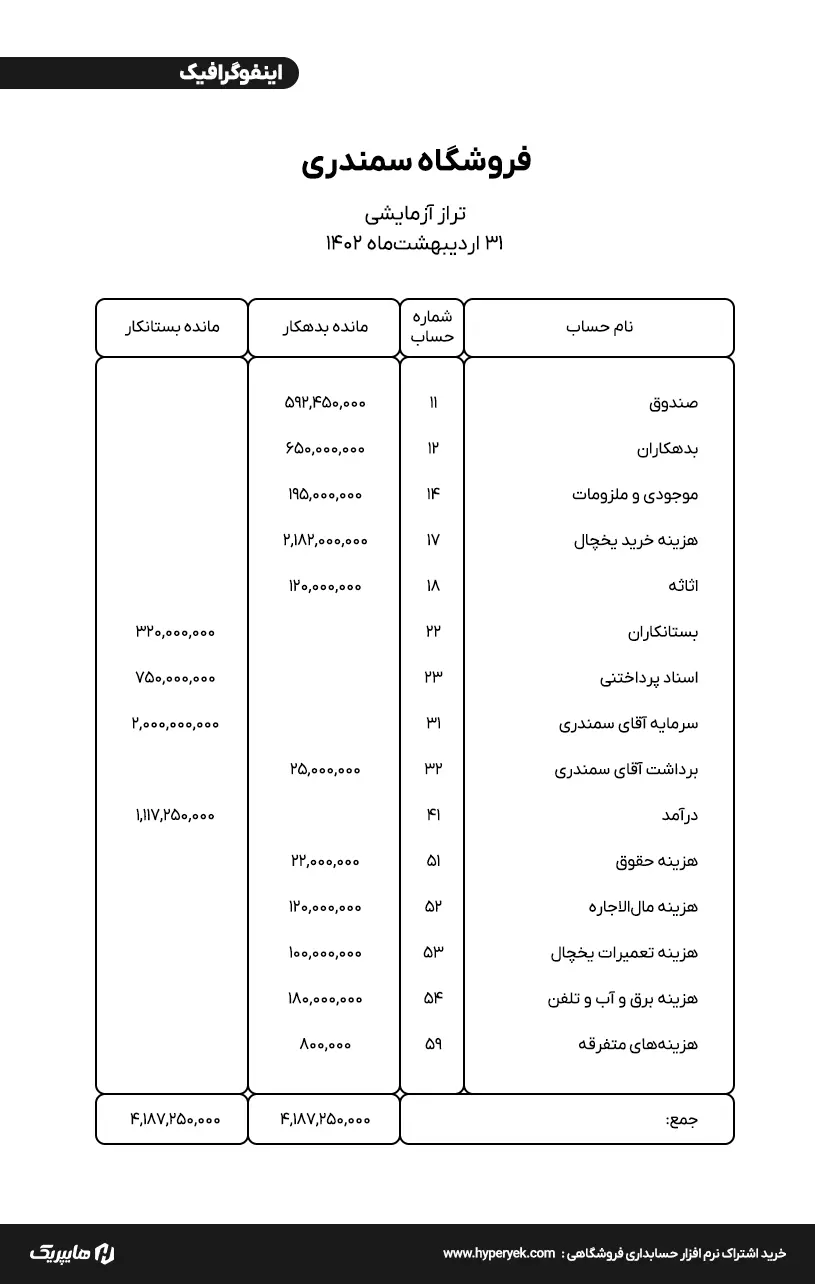

معمولاً حسابداران هرچند وقت یکبار، مثلاً آخر هر ماه، برایآنکه از درستی و صحبت ارقامی که در اسناد و دفاتر ثبت کردهاند مطمئن شوند، یک تراز آزمایشی درست میکنند. پس مرحله پنجم از چرخه حسابداری، تهیه کردن تراز آزمایشی است. به این تراز موازنه امتحانی یا خلاصه دفترکل هم میگویند. از این تراز، برای کشف اشتباهها و تصحیح آنها استفاده میکنند. یک نمونه تراز آزمایشی را در ادامه برایتان آوردهایم.

مرحله 6: اصلاح حسابهای دفتر کل

طبق بعضی از اصول حسابداری، حسابدارها باید مطمئن شوند که هنگام تهیه صورت سود و زیان، تمام درآمدها و هزینههای دوره مالی، در دفترهای حسابداری ثبت شده باشند. اگر بعضی از درآمدها یا هزینههای آن دوره مالی در حسابها درج نشده باشند، اول حسابدارها باید آنها را شناسایی کنند. بعد با کمک ثبت حسابداری مناسب و صحیح در دفتر روزنامه و انتقال به دفترکل، حسابها را اصلاح کنند. به این فرایند، ثبتهای اصلاحی میگویند. مرحله ششم، انجام ثبتهای اصلاحی است.

مرحله 7: تهیه تراز آزمایشی اصلاح شده

حالا که ثبتهای اصلاحی انجام شد و یک بار دیگر دفاتر حسابداری را اصلاح کردید، پس باید یک تراز آزمایشی دیگر، درست مانند مرحله 5 تهیه کنید. چون باید مطمئن شوید ارقام درست ثبت شدهاند و معادله اصلی حسابداری سالم و تراز است. بعد از آماده کردن تراز آزمایشی اصلاح شده، از آن برای تهیه صورتهای مالی استفاده میکنند.

مرحله 8: تهیه صورتهای مالی

مرحله هشتم در چرخه حسابداری، تهیه صورتهای مالی است. صورتهای مالی مختلف را آماده میکنیم تا اطلاعاتی از وضعیت مالی، عملکرد مالی و… بهصورت خلاصه و طبقهبندی شده، منظم و مرتب، داشته باشیم. به زبان سادهتر، صورتهای مالی نشان میدهد پول یک بنگاه اقتصادی از کجا آمده، در چه محلی خرج شده و الان کجاست! این گزارشها و صورتهای مالی را باید طوری تهیه کرد که درککردنی باشند و بتوان مطابق با آنها تصمیمات درست و سود بخشی تهیه کرد.

مرحله 9: بستن حسابهای موقت (با صدور سند حسابداری و ثبت دفاتر روزنامه و کل)

حسابهای دنیای حسابداری را میتوان به دوطبقه، حسابهای دائمی و موقت طبقهبندی کرد. حسابهای دائم، از یک دوره مالی به دوره مالی بعدی منتقل میشوند. مثلاً حسابهای دارایی، بدهی و سرمایه، جزء این حسابهایند. حسابهای موقت را فقط برای محاسبه سود و زیان، در یک دوره مالی تهیه میکنند. بعد از آنکه آن دوره مالی تمام شد، باید این حسابها را بست. منظور ما از بستن حسابهای موقت، این است که ماندهحساب صفر شود.

مرحله 10: تهیه تراز آزمایشی اختتامی و بستن حسابهای دائمی

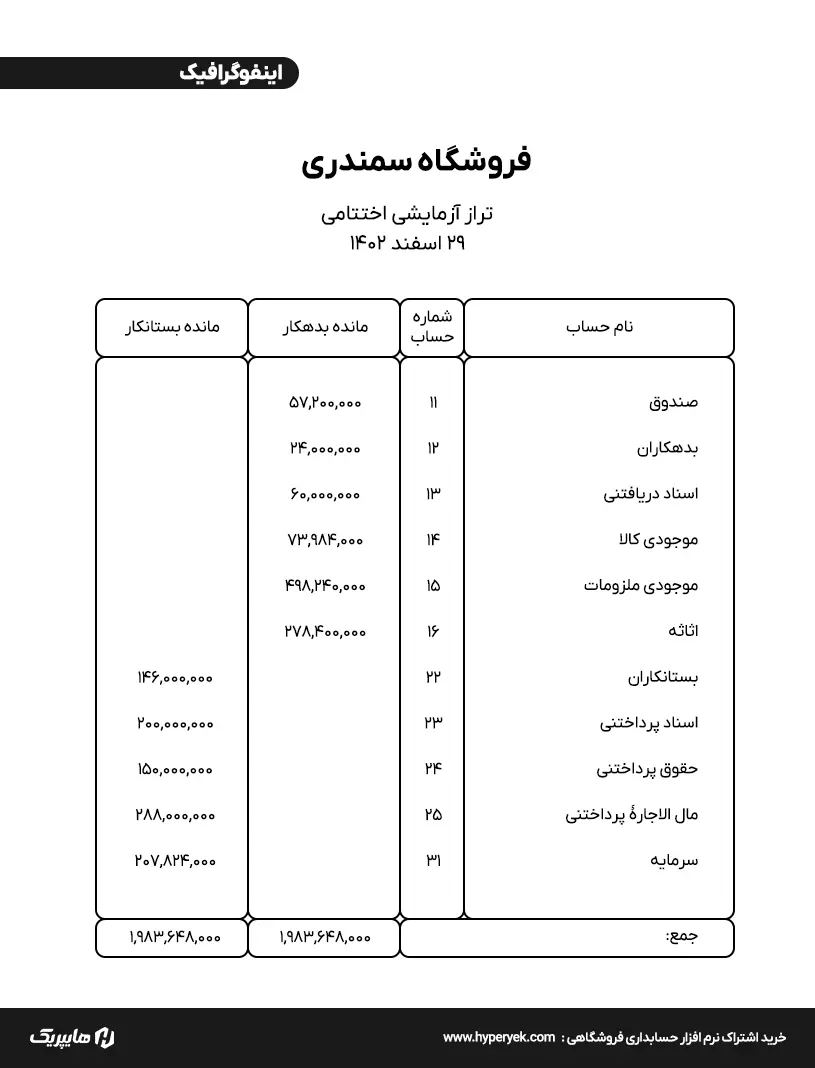

به آخرین مرحله رسیدیم! در مرحله دهم باید تراز آزمایشی اختتامی را تهیه کنیم و حسابهای دائمی را هم ببندیم. برایآنکه مطمئن شویم هنگام انتقال ارقام، اشتباهی رخ نداده است، تراز آزمایشی اختتامی را تهیه میکنیم. نمونهای از تراز آزمایشی اختتامی را در ادامه برایتان آوردهایم.

مراحل چرخه حسابداری در نرم افزار حسابداری فروشگاهی

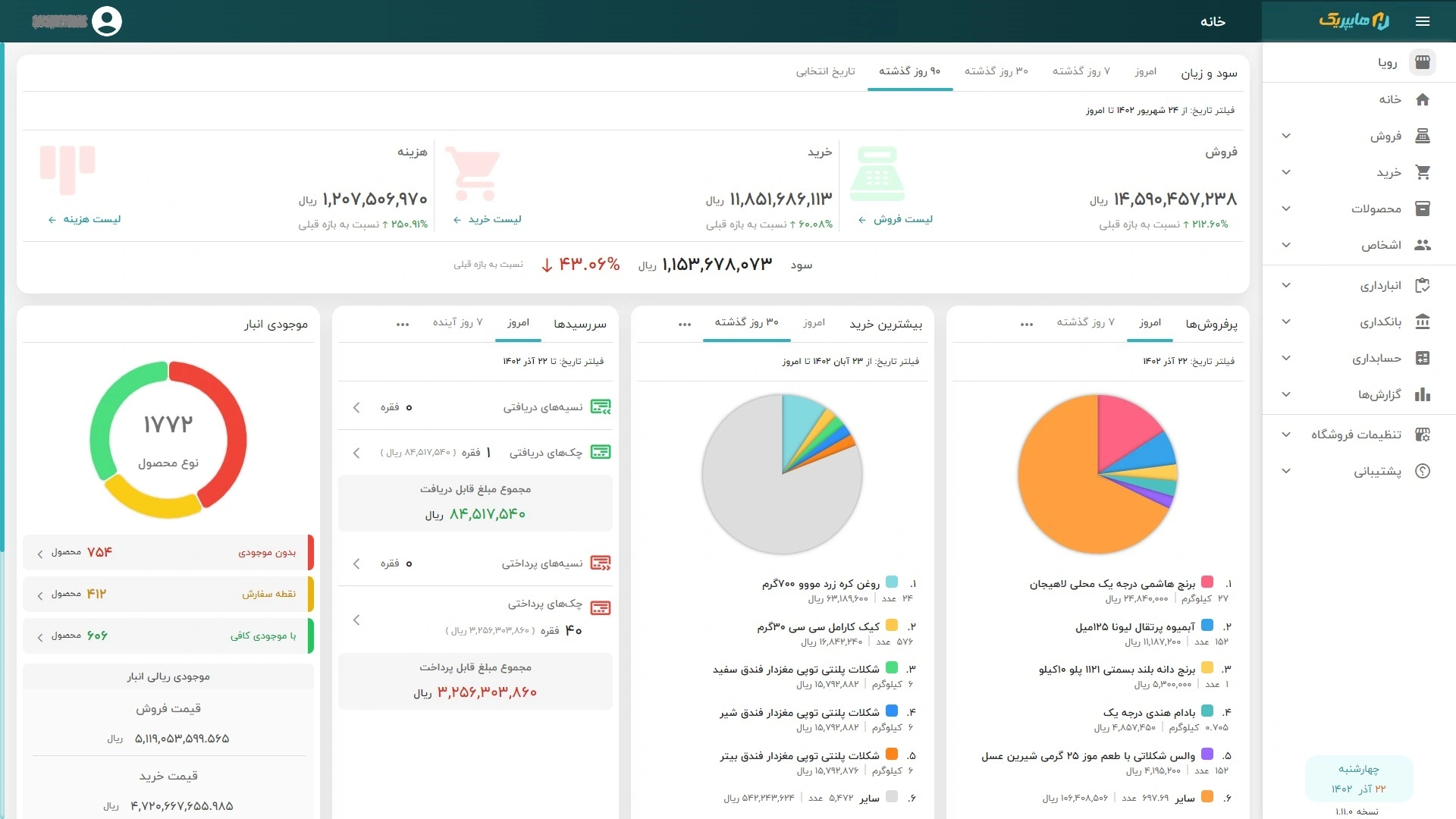

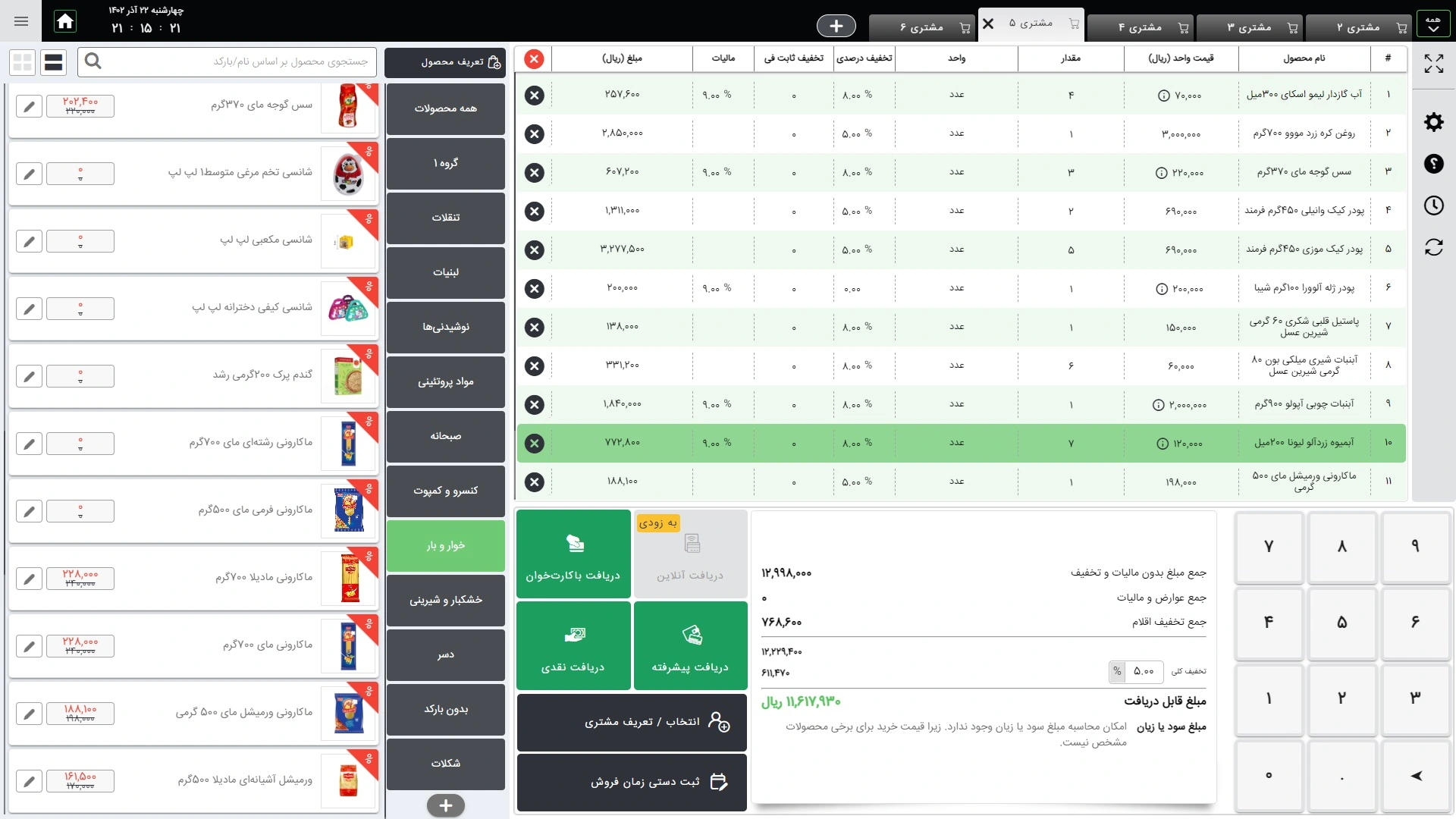

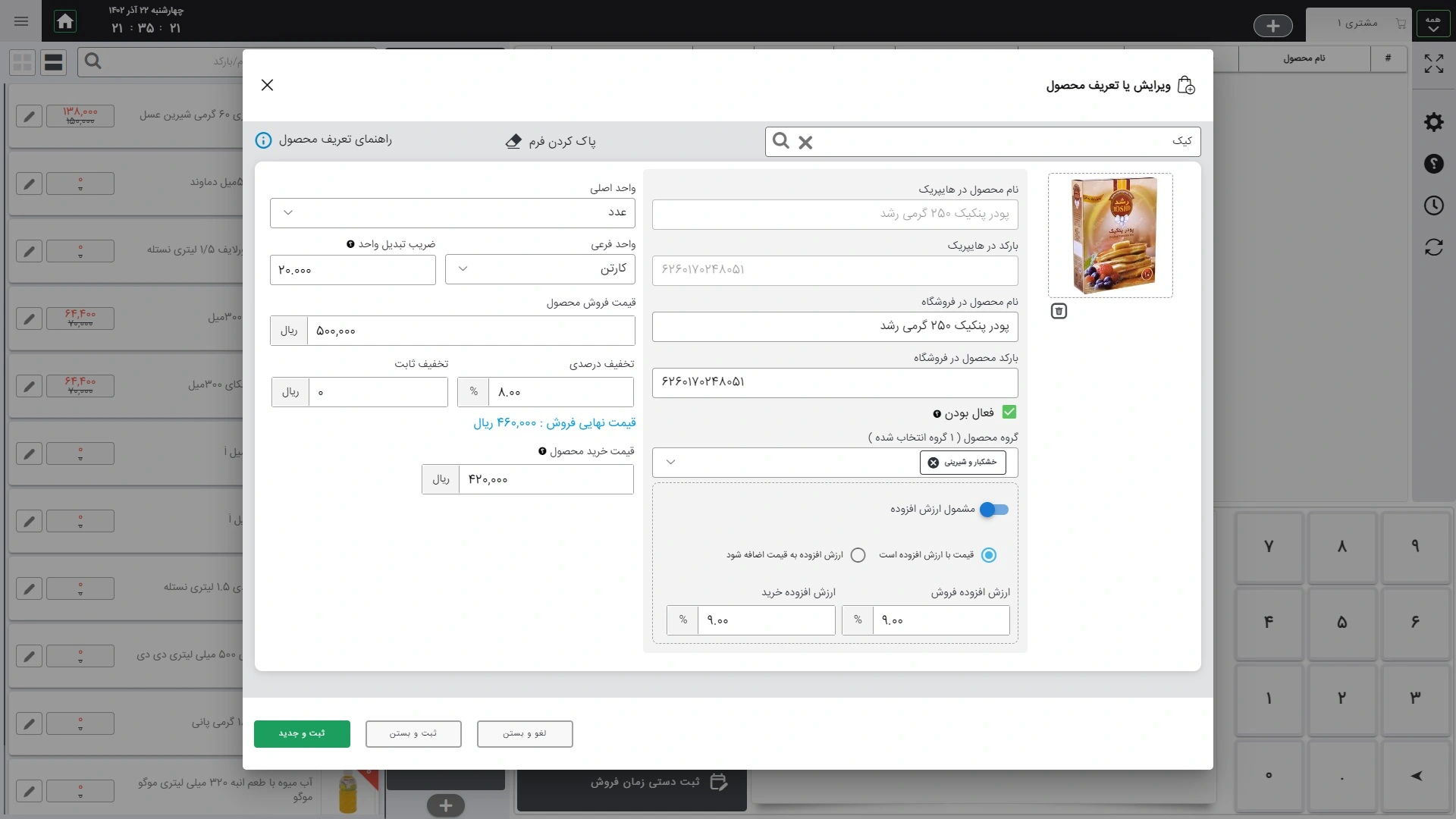

وقتی این مراحل را میخوانید، متوجه میشوید که انجام دادن تکتک آنها چقدر زمانبر و سخت است. درعینحال، دقت زیادی هم میطلبد. این مراحل در یک نرمافزار حسابداری فروشگاهی چطور انجام میشود؟ یک کلمه: خودکار! یعنی اگر از یک نرمافزار حسابداری فروشگاهی استفاده کنید، دیگر نیازی به گذراندن تکتک این مراحل نیست. زمانی که فاکتورهای هزینه، خرید یا فروش را ثبت کنید، نرمافزار خودکار اسناد حسابداری مربوط به آنها را در دفتر روزنامه ثبت میکند. بعد هم با استفاده از این اسناد، خودکار ترازنامه، صورت سود و زیان و گزارشهای مالی لازم دیگر را هم آماده میکند. تنها کاری که شما باید انجام بدهید، کلیک کردن روی گزارش مدنظرتان و دانلود آن است. به همین سادگی!

در این مقاله «چرخه حسابداری چیست؟ مراحل آن را بشناسید!» متوجه شدید که چرخه حسابداری چیست و چه مراحلی دارد؟ در مراحل چرخه حسابداری به گردآوری اسناد و مدارک مثبته، تجزیهوتحلیل و ثبت رویدادهای مالی در دفاتر روزنامه و کل، تهیه ترازنامه آزمایشی، بستن حسابها و… پرداختیم. به خودکار بودن تمام این مراحل در نرمافزارهای حسابداری فروشگاهی، مانند هایپریک، نیز اشاره کردیم. هایپریک، نرمافزار حسابداری فروشگاهی است که در کنار انجام امور حسابداری، کمکتان میکند صفر تا صد فروشگاه را هم مدیریت کنید.

سوالات متداول

1. چرخه حسابداری چیست؟

چرخه حسابداری، عملیاتی چندمرحلهای است که در یک بنگاه اقتصادی_شرکت، مؤسسه یا فروشگاه_بهمنظور ارزیابی عملکرد در هر سال مالی و بررسی وضعیت مالی آن بنگاه در پایان سال مالی انجام میشود.

2. چرخه حسابداری چند مرحله دارد؟

ده مرحله: گردآوری اسناد و مدارک مثبته، تجزیهوتحلیل معاملات و رویدادهای مالی و تنظیم سند حسابداری، ثبت اسناد حسابداری در دفتر روزنامه، انتقال اطلاعات از دفتر روزنامه به دفترکل، تهیه تراز آزمایشی، اصلاح حسابهای دفترکل، تهیه تراز آزمایشی اصلاح شده، تهیه صورتهای مالی، بستن حسابهای موقت، تهیه تراز آزمایشی اختتامی و بستن حسابهای دائمی.

3. چرخه حسابداری در نرمافزارهای حسابداری فروشگاهی هم وجود دارد؟

بله! عملکرد این نرمافزارها بر اساس همین چرخه است و مراحل مختلف آن، خودکار انجام میشود.