فهرست مطالب

به نظر شما مالیات بر ارزش افزوده چیست؟ بگذارید اول بگوییم ارزش افزوده چیست، تا بعد بهتر بتوانیم مالیات آن را توضیح بدهیم. ارزش افزوده (Value added)، ارزشی است که در فرآیند تولید یک محصول به کالای واسطه یا همان مواد اولیه محصول اضافه میشود؛ یعنی با ارزشتر شدن کالا در فرآیند تولید آن. حالا مالیات بر ارزش افزوده چیست، چرا باید این مالیات را بپردازیم، چطور آن را تعیین میکنند و چه قوانینی دارد؟ در ادامه مطلب «قوانین مالیات بر ارزش افزوده» به همه این سوالها پاسخ دادهایم.

مالیات بر ارزش افزوده چیست؟

در مقدمه گفتیم ارزش افزوده، ارزشی است که در فرآیند تولید کالا، به واسطه ایجاد تغییراتی در آن، به کالا افزوده میشود. فرض کنید قرار است یک کیلو لواشک تولید کنید. برای تولید آن به انواع میوه، نمک، مواد نگهدارنده و… نیاز دارید. قیمت نهایی تولید یک کیلو لواشک، بیست هزار تومان میشود. آن را سی هزار تومان میفروشید. بنابراین ارزش افزوده این یک کیلو لواشک، ده هزارتومان خواهد بود.

مصوب ماده ۳ قانون مالیات ارزش افزوده سازمان مالیاتی کل کشور درباره اینگونه مالیات میگوید:«مالیات بر ارزش افزوده، مالیات غیرمستقیمی است که بر تفاوت بین ارزش کالاها و خدمات عرضهشده با ارزش کالاها و خدمات خریداری یا تحصیلشده در یک دوره معین وضع میگردد.» بنابراین بعد از تولید کالا و به اندازه ارزشی که به آن در فرآیند تولید اضافه شده است، باید مقداری مالیات بپردازید.

متوجه شدید که مالیات بر ارزش افزوده به کالا اختصاص ندارد و مربوط به فرآیند تولید کالاست. این مالیات، مرحله به مرحله در فرآیند تولید کالا معین میشود. پرداخت آن هم به عهده مصرفکننده نهایی است. فروشنده آن را از مصرفکننده نهایی دریافت میکند و بعد به سازمان مالیاتی کشور میپردازد. این مالیات هم انواع مختلف دارد. مالیات بر ارزش افزوده تولیدی، مصرفی و درآمد. توضیح هر کدام از آنها، مباحث پیچیدهای دارد که در این مطلب نمیگنجد.

مثالی برای درک بهتر نحوۀ مالیات بر ارزش افزوده!

بگذارید با یک مثال، نحوه پرداخت مالیات بر ارزش افزوده توسط فروشندگان را بهتر توضیح بدهیم. فرض کنید آقای سمندری صاحب یک سوپرمارکت است. یک کیلو لواشک ده هزار تومان است. اقای سمندری هنگام خرید یک کیلو لواشک، باید 10 درصد مالیات بر ارزش افزوده بپردازد. بنابراین قیمت نهایی که آقای سمندری باید بپردازد، یازده هزار تومان است.

مشتری آقای سمندری، به اسم خانم سهرابی، میخواهد همان یک کیلو لواشک را بخرد. حالا آقای سمندری همان یک کیلو لواشک را به قیمت بیست هزار تومان به خانم سهرابی میفروشد. خانم سهرابی باید ده درصد مالیات بر ارزش افزوده هم پرداخت کند. بنابراین قیمت نهایی خرید خانم سهرابی، 22 هزار تومان میشود. آقای سمندری در پایان سه ماه، باید مالیات بر ارزش افزودهای که از خریداران جمع کرده است را به سازمان مالیاتی پرداخت کند. این مقدار، مابهالتفاوت ارزش افزودهای است که پرداخت و دریافت کرده است. یعنی همان هزار تومان!

همچنین بخوانید:

مالیات بر ارزش افزوده 1403 چند درصد است؟

نرخ مالیات بر ارزش افزوده تا سال گذشته، یعنی 1402، نه درصد بود. اگر یادتان باشد هنگام خرید اینترنتی، فروشندگان روی فاکتور میزان مالیات بر ارزش افزوده را جداگانه مشخص میکردند و در آخر شما مبلغ جمع شده با این مالیات را پرداخت میکردید. در سال 1403، نرخ مالیات بر ارزش افزوده، 10 درصد شده است. چطور این مقدار باید پرداخت شود؟ برای پرداخت مالیات ارزش افزوده کالاهای مشمول این قانون، اظهارنامه خود را در سامانه مالیاتی تسلیم و مقدار مالیات را پرداخت میکنند.

چه کالا و خدماتی از مالیات بر ارزش افزوده معافاند؟

قانون جدید مالیات بر ارزش افزوده، برای حمایت از سبد مصرفی خانوار تدوین و ثبت شده است. به همین خاطر، قانون مباحثی مانند درمان از جمله بیمههای عمر، زندگی و درمان را در بر میگیرد.

خدمات ورزشی با اخذ مجوز از مراجع ذیصلاح، آب مصرفی محصولات کشاورزی، بیمه آنها و هتلهای ۳ ستاره، پایینتر و مهمانپذیرها، از مالیات بر ارزش افزوده معاف شدند. در سالهای قبل، قند و شکر معاف از پرداخت این نوع مالیات بودند؛ اما امسال، مشمول مالیات بر ارزش افزوده شدهاند. برخی از کالاهای وارداتی، مشمول مالیات ارزش افزوده شدهاند؛ اما در زمان عرضه، مشمول مالیات نخواهند بود.

اصل طلا، جواهر و پلاتین، از پرداخت مالیات بر ارزش افزوده معافاند. اما اجرت ساخت، سود و کارمزد مشمول 10 درصد مالیات ارزش افزوده خواهد بود. شرکتهای هواپیمایی، طبق قانون مالیات ارزش افزوده مصوب سال ۱۳۸۸، مشمول عوارض ۵ درصدی بودند. امسال با اجرای قانون جدید، خدمات هوایی مشمول این نوع مالیات میشوند. بنابراین عوارض 5 درصدی حذف شد و 10 درصد مالیات ارزش افزوده جای آن را گرفت. به همین خاطر، بلیط هواپیماها گرانتر از سال قبل شدهاند.

نرخ مالیات ارزش افزوده واردات انواع دانههای روغنی (سویا و کلزا) و روغن خام (سویا، آفتابگردان، کلزا و روغن پالم)، طبق بخشنامه جدید گمرک ایران، از 10 درصد به ۱ درصد کاهش یافته است.

همچنین بدانید:

خدمات معاف از مالیات بر ارزش افزوده

خدمات معاف سال 1403 را در جدول زیر بخوانید:

| خدمات معاف از مالیات بر ارزش افزوده در سال 1403 | |

| خدمات درمانی، تشخیصی و پیشگیری، خدمات توانبخشی و حمایتی و خدمات آرامستانها؛ | خدمات بیمههای زندگی، خدمات بیمههای محصولات کشاورزی، خدمات بیمه اجتماعی و درمان تکمیلی؛ |

| خدمات درمانی و پیشگیری دامی و گیاهی، واحدهای ماشینیکردن آب کشاورزی، کشت بافت و تولید اندامهای تکثیری گیاهان؛ | خدمات بازار سرمایه شامل خدمات معاملات و تسویه اوراق بهادار و کالا در بورسها و بازارهای خارج از بورس به تشخیص شورایعالی بورس و اوراق بهادار؛ |

| خدمات زینک، چاپ، انتشار روزنامه اعم از کاغذی یا الکترونیکی، کتاب، نشریه و خدمات نشر و توزیع آنها. به استثنای مؤسسات کمک آموزشی، کنکور و هرگونه تبلیغات کالاها و خدمات داخلی در روزنامهها و نشریات؛ | خدمات انتشار و نقل و انتقال سهام، حق تقدم، سهمالشرکه و سایر اوراق بهادار؛ |

| ارائه خدماتی که مابهازای آن، بهصورت حقوق و دستمزد پرداخت میشود. در صورتیکه مشمول فصل مالیات بر درآمد حقوق موضوع قانون مالیاتهای مستقیم شود. | صدور و ابطال، نقل و انتقال واحدهای سرمایهگذاری و صندوقهای سرمایهگذاری دارای مجوز از سازمان بورس اوراق بهادار؛ |

| عملیات و خدمات بانکی و خدمات اعتباری قرضالحسنه دارای مجوز؛ | منحصراً سود تسهیلات اعطائی شرکتهای واسپاری(لیزینگ) دارای مجوز فعالیت از بانک مرکزی جمهوری اسلامی ایران به مشتریان؛ |

| خدمات حمل و نقل (اعم از بار و مسافر) درون و برونشهری و بینالمللی جادهای، ریلی و دریایی؛ | قدرالسهم هزینه مشترک (شارژ) دریافتی توسط شرکتهای خدماتی موضوع قانون نحوه واگذاری مالکیت و اداره امور شهرکهای صنعتی؛ |

| خدمات آموزشی، پژوهشی و ورزشی دارای مجوز از مراجع ذیصلاح؛ | خدمات فنی، بازسازی، تعمیر و نگهداری کالاهای موضوع جزء (۱۷) بند «الف» این ماده که مرکز وابسته به دستگاههای نظامی، انتظامی و امنیتی ارائه میکند؛ |

| خدمات اقامتی هتلهای سه ستاره و پایینتر، مهمانپذیرها و سایر مراکز اقامتی دارای مجوز از وزارت میراث فرهنگی، گردشگری و صنایع دستی یا اتحادیههای ذیربط؛ | |

کالاهای معاف از مالیات بر ارزش افزوده

کالاهای معاف از این نوع مالیات در سال 1403 بخوانید:

| کالاهای معاف از مالیات بر ارزش افزوده سال 1403 | |

| کلیه محصولات کشاورزی فرآوری نشده مشتمل بر محصولات خام زراعی و باغی، گیاهان دارویی، محصولات مرتعی، محصولات جنگل (از جمله چوب خام)، محصولات گلخانه؛ | خمیر کاغذ و کاغذ باطله، دفتر تحریر، کاغذ چاپ، تحریر و روزنامه، نسخههای کاغذی و الکترونیکی کتاب، روزنامه، مجله و نشریات؛ |

| دام زنده و خوراک آن، بذر، نشاء، نهال، سم و کود و آب مصارف کشاورزی؛ | کالاهای وارده همراه مسافر برای استفاده شخصی تا میزان معافیت قانون امور گمرکی؛ |

| انواع شمش طلا، حوالههای کاغذی یا الکترونیکی دارای پشتوانه صد در صد طلا؛ | داراییهای غیرمنقول و انواع حوالههای کاغذی یا الکترونیکی مبتنی بر آنها؛ |

| هرگونه انتقال دارایی به/از صندوقهای سرمایهگذاری پروژه؛ | فروش دستبافت و مواد اولیه اصلی آن و صنایع دستی تولید داخل؛ |

| هرگونه انتقال دارایی از/به نهاد واسط موضوع قانون توسعه ابزارها و نهادهای مالی جدید؛ | انواع دارو و واکسن (انسانی و دامی) لوازم مصرفی، درمانی و لوازم توانبخشی؛ |

| رادار و تجهیزات کمک ناوبری هوانوردی، تجهیزات نظامی و اطلاعاتی؛ | تجهیزات و اقلامی با کاربرد صرفا دفاعی، نظامی، انتظامی، امنیتی و اطلاعاتی؛ |

| شیر، پنیر و ماست، تخم ماکیان، آرد و نان، انواع گوشت و فرآوردهای گوشتی، برنج، حبوبات، سویا، پروتئینی سویا، انواع روغنهای خوراکی، شیر خشک مخصوص، تخم مرغ نطفهدار و تبدیل آن به جوجه یکروزه؛ | |

روش محاسبه مالیات بر ارزش افزوده در ایران

برای محاسبه مالیات بر ارزش افزوده، دو راه پیش روی شماست. روش تفریقی مستقیم و غیر مستقیم. هر دو را در ادامه توضیح میدهیم.

روش تفریقی مستقیم

در این روش، هر مرحله از زنجیره خرید و فروش کالا، مسئولیت پرداخت مالیات بابت ارزش افزودهای که ایجاد کرده است را به عهده خواهد داشت. ابتدا مابهالتفاوت خرید و فروش را به دست آورید. بعد عدد به دست آمده را در نرخ مالیات بر ارزش ضرب کنید. یعنی همین فرمول زیر:

- مالیات متعلقه = ( مبلغ کل خرید کالا و خدمات – مبلغ کل فروش کالا و خدمات ) × نرخ مالیات بر ارزش افزوده

روش تفریقی غیر مستقیم

به آن روش صورتحسابی یا روش اعتباری هم میگویند. در روش تفریقی غیر مستقیم، هر شرکت یا بنگاه اقتصادی، موقع خرید باید مالیات بر ارزش افزوده را هم پرداخت کند. بعد هنگام فروش کالای مشمول مالیات، مالیات بر ارزش افزوده را از خریدار هم دریافت میکند. مابهالتفاوت مالیات پرداخت شده و اخذ شده را به عنوان مالیات بر ارزش افزوده به سازمان مالیاتی کشور پرداخت کند. دقیقا همان مثال آقای سمندری و خانم سهرابی که در ابتدای مقاله گفتیم. بنابراین فرمول روش تفریقی غیر مستقیم، به شکل زیر است:

- مالیات متعلقه = مالیات و عوارض فروش – مالیات و عوارض خرید

در ایران، فروشندگان هر سه ماه یک بار، 15 روز فرصت دارند که مالیات ارزش افزوده آن سه ماه را محاسبه و پرداخت کنند. برای پرداخت و محاسبه آن باید به سایت سازمان مالیاتی کشور یعنی tax.gov.ir مراجعه کنند.

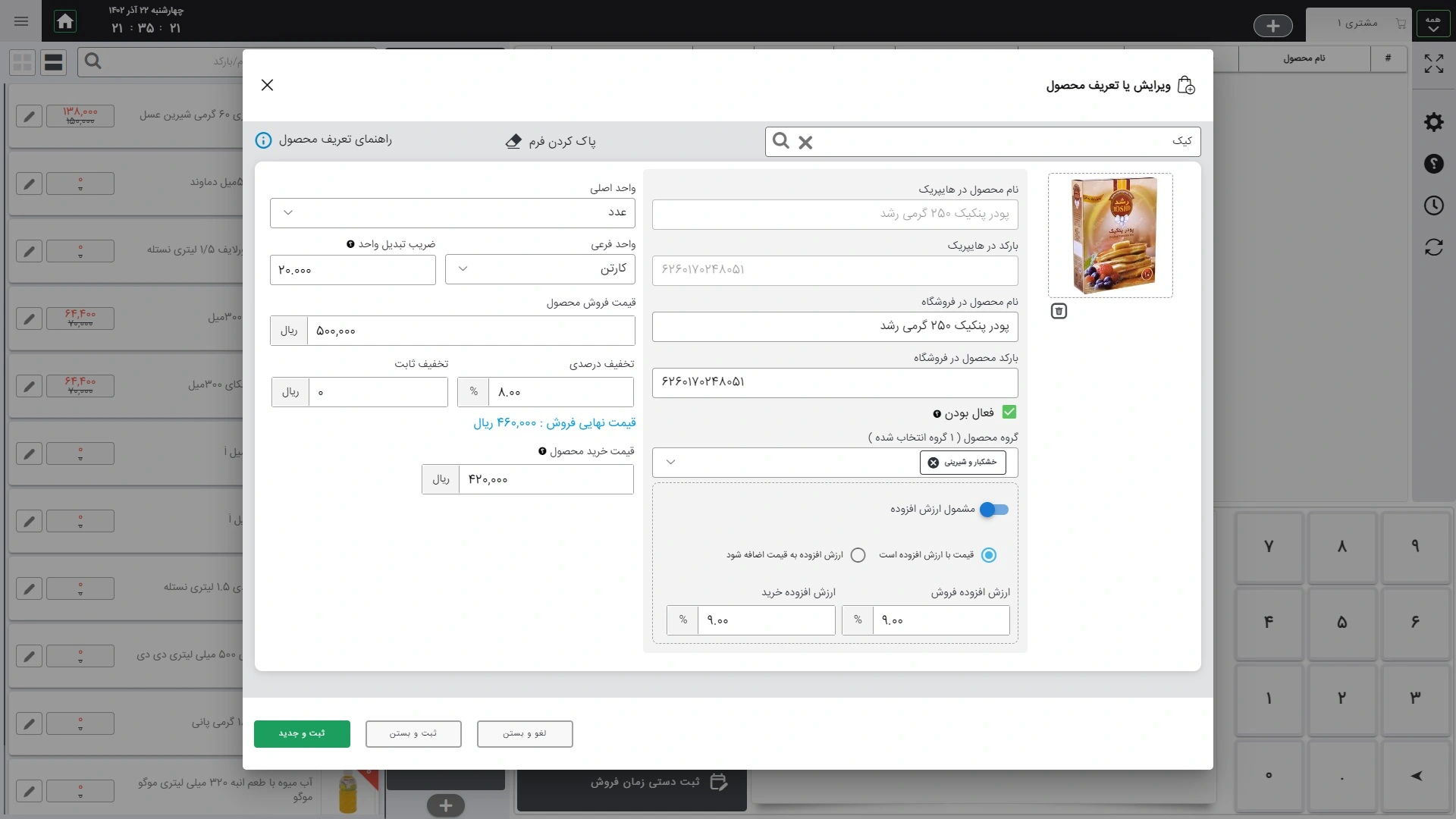

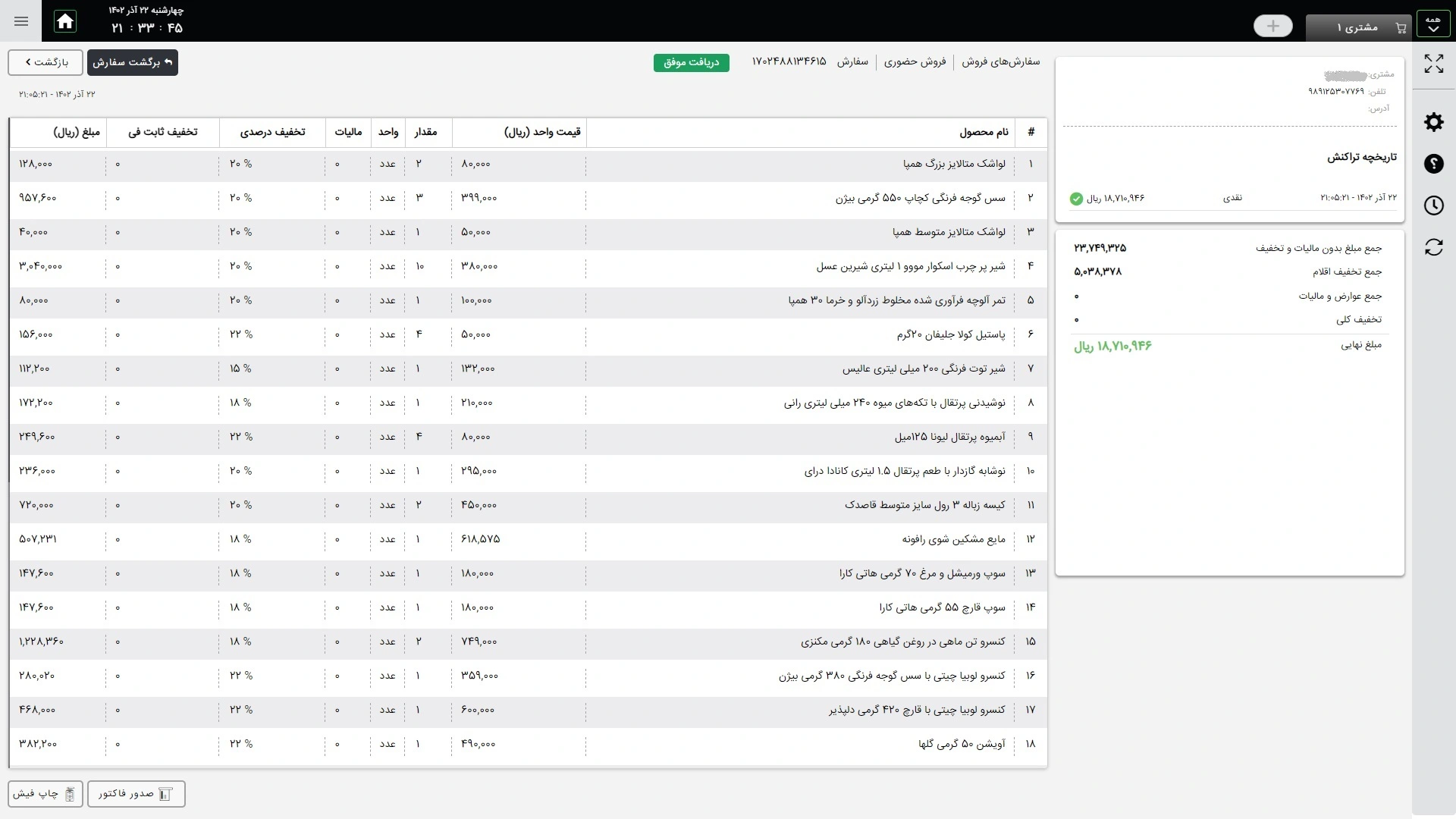

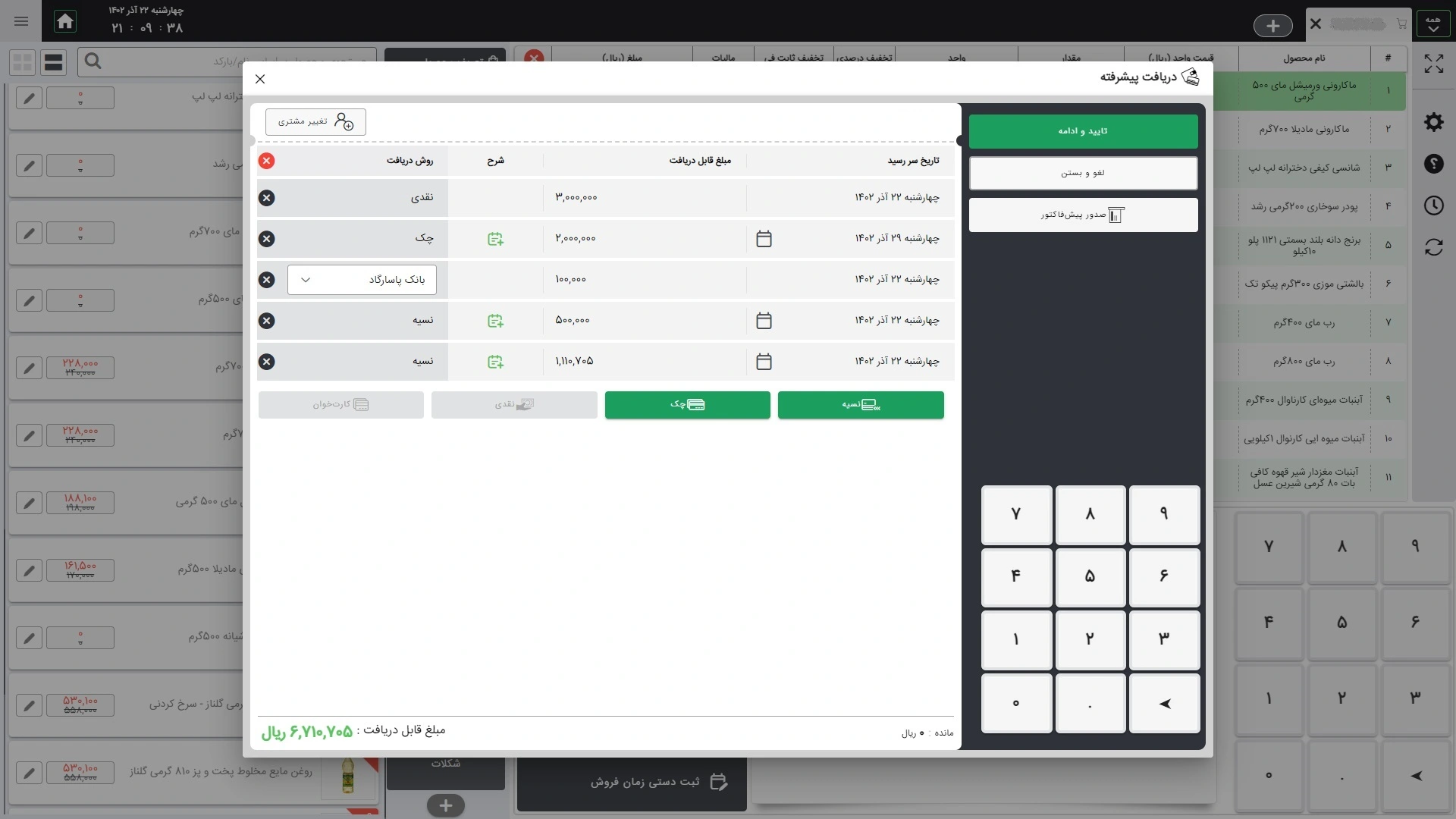

حالا مالیات بر ارزش افزوده را درک کردید؟ یکی از راههای درآمد دولت، دریافت انواع مالیات است تا با کمک آنها بتواند خدمات شهری، بهداشتی و… بهتری را ارائه کند. با کمک نرمافزار حسابداری فروشگاهی هایپریک، میتوانید میزان مالیات بر ارزش افزوده و مالیات پنهان را روی کالاها اضافه کنید. درباره مالیات بر ارزش افزوده سوالی دارید؟ در قسمت نظرات سوالات خود را بنویسید، پشتیبانهای هایپریک، پاسخگو سوالهای شم می باشند.

سوالات متداول

1. مالیات بر ارزش افزوده 1403 چند درصد است؟

امسال مالیات بر ارزش افزوده 10 درصد است.

2. ارزش افزوده چیست؟

ارزش افزوده، ارزشی است که در فرآیند تولید کالا، به واسطه ایجاد تغییراتی در آن، به کالا افزوده میشود.

3. مالیات بر ارزش افزوده چیست؟

مالیات بر ارزش افزوده، مالیات غیرمستقیمی است که بر تفاوت بین ارزش کالاها و خدمات عرضهشده با ارزش کالاها و خدمات خریداری یا تحصیلشده در یک دوره معین وضع میگردد. بنابراین بعد از تولید کالا و به اندازه ارزشی که به آن در فرآیند تولید اضافه شده است، باید مقداری مالیات بپردازید.